行业解读-pg娱乐电子游戏平台

发布日期:2019/11/28 8:46:21 浏览次数:

来源:光伏們

距离2019年结束,仅余一个月的时间,在竞价机制实施的第一年,今年新增装机不及预期已经成为既定事实。根据国家能源局最新公布的数据,截至三季度末全国新增装机仅15.99gw,据了解,10月份的新增装机规模约为1.5gw,其中户用约为1gw。全年新增装机是否能够达到30gw还需等待关键的11、12月份,但可以预见的是,距离预期中的40gw 相差甚远。

当前,2020年光伏发电建设管理办法的制定已经进入关键时期。如何在2019年实施的经验基础上保障2020年的年度新增装机,将是明年政策的关键。其中,竞价的补贴总盘子、指导电价、竞价水平将成为决定性的因素。

2020年补贴总规模:初步规模17.5亿

在可再生能源补贴缺口的压力之下,从2019年开始,相关主管部门开始采取“以收定支”的方式来制定行业管理办法,加上竞价机制,补贴规模成为决定年度新增装机规模的决定性因素之一。

根据相关信息透露,2020年全年补贴资金总规模约为17.5亿元。根据财政部的资金安排,2019、2020年风电、光伏新增补贴总额度约为100亿元,其中风电60亿元,光伏40亿。2019年光伏安排了30亿元,剩下的10亿加上2019年竞价剩余的7.5亿元,2020年的补贴总额约为17.5亿元。按照今年光伏电站建设成本的下降水平,17.5亿元的总补贴额度基本可以保障20gw左右的新增竞价规模,这将是2020年全年新增装机的基础支撑。

时间节点:预计2020年一季度之前完成竞价

此前,湖北能源局发文《关于开展2020年光伏发电竞争配置前期工作的通知》率先启动2020年光伏竞价工作。根据该文件透露的时间安排,国家能源局计划2019年底发布竞争配置工作方案,2020年2月底前省级完成竞争配置工作,并向国家能源局报送竞争配置结果。

在2019年的竞价中,在国家能源局《关于征求对2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)》发布之后,光伏們曾发文《2019年光伏新政下发在即,光伏企业该“动”起来了》提醒计划参与2019年竞价的项目可以启动了,但事实上,在最终的项目申报中,不少项目因前期准备不充分错失了年度竞价机会。

根据知情人透露,主管部门在征求意见座谈会上也透露了上述时间安排的大致进度,为了保障行业的健康平稳发展,政策有望在12月底前出台,以保障2020年竞价项目充足的建设时间。

尽管主管部门考虑到这一现状将尽早下发政策,以确保光伏电站建设的充足时间。但事实上,竞价申报的前期工作仍然必须提前进行。众所周知,光伏电站的土地、电网等前期手续办理周期非常长,这并不是1-2个月的项目申报时间内可以保证完成的。从土地的现场踏勘到签订相关合同以及电网相关手续的办理周期,几乎将耗费数月的时间。

此外,内蒙古、东北以及青海等地的冬季漫长,第三季度中旬基本就将进入冻土期,施工周期的紧张也将直接推高光伏电站的建设成本。2020年一季度还穿插了农历新年假期,这也将给前期准备工作带来一定的挑战。为了可以顺利的参与2020年的竞价,相关项目的准备工作已经完全可以启动了。

电价与规模:不可兼得

在补贴总额度确定的情况下,上网电价与全年装机量将呈现一个此消彼长的状态。以户用为例,按照2019年的切块管理方式,7亿的补贴资金、0.18元/度的度电补贴,对应的是3.5gw的装机规模。按照主管部门的初步规划,2020年将有5亿元用于户用光伏补贴。按照中国光伏行业协会的推算,如果以0.07元/度来计算,在规模上可以在今年5.3gw的基础上增加32%,即达到7gw左右,但所需的补贴为4.9亿元,这比2019年所需的9.55亿补贴降低了49%。

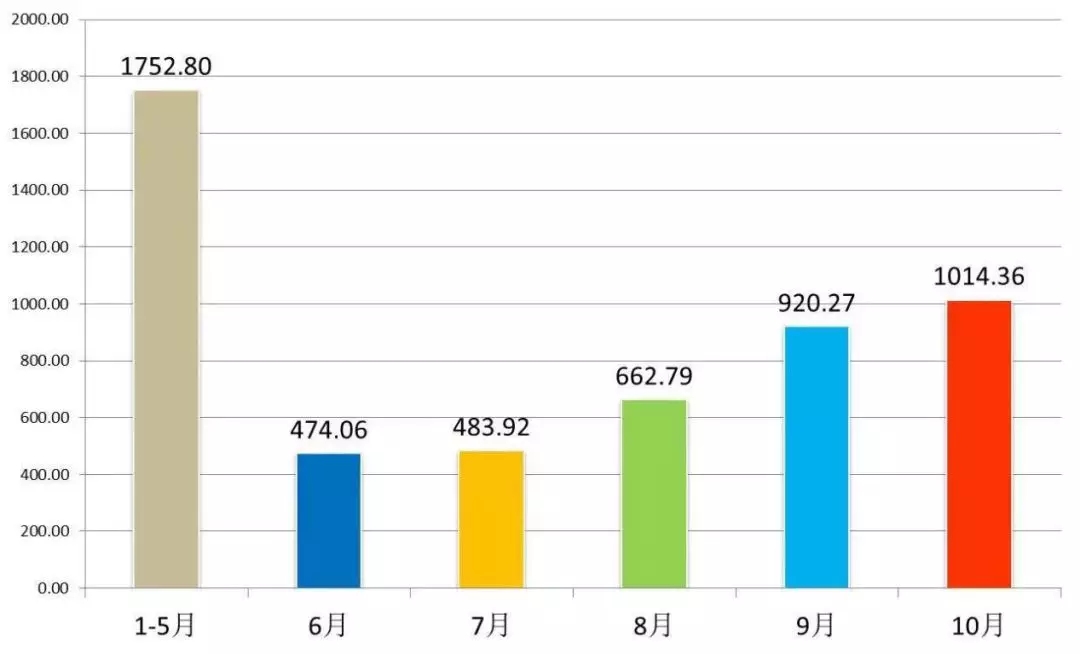

2019年月度户用装机规模(注:1-5月含2018年存量项目,数据来源:cpia)

事实上,在光伏們的采访中,也有不少户用从业者认为,8分/度甚至7分/度的上网电价对于户用来说是可以接受的,“给足够的规模,能保证每个月都有量可以做,补贴幅度低一些也是可以接受的”。从今年的户用装机量来看,在临近截止日期的前两个月,月度新增规模出现了明显的增幅。对于户用市场来说,如何保证平稳发展才是关键问题。

另外,从2019年的建设情况来看,工商业分布式项目的规模出现了非常大的滑坡。分布式光伏项目在2017、2018两年时间中出现了很明显的增速,这两年年度新增装机基本维持在20gw左右,但在2019年的数据中,截至三季度,分布式光伏新增装机8.26gw,同比下降了52%,这也直接影响了2019年的新增装机。但事实上,考虑消纳与土地因素以及未来参与电力市场的优先级,分布式光伏的优势都非常明显。

在2019年的竞价中,有分布式行业从业者认为,让分布式项目与大型地面电站同台竞价,是不合理的。“一般来说,大型地面电站规模优势明显,降本空间也比较大。相比之下,工商业分布式项目尽管因为靠近消纳侧具备先天优势,但同时也存在很多电费收缴困难的风险,加上规模小,今年的竞价规则其实比较吃亏”。

电网消纳空间之争:竞价与平价、风与光

除了补贴总盘子之外,电网的消纳能力已经成为影响光伏电站年度新增装机规模的关键,这一点在2019年的竞价中已经体现的非常明显。同样,对于2020年的年度新增装机预期,仍必须考虑电网的消纳情况。

这其中尤为重要的一个问题是,竞价与平价项目的优先级问题。2019年国家能源局批复了首批风电、光伏平价项目,并承诺给与消纳等优先权,初衷是希望通过这种方式挤出竞价的水分,让那些可以实现平价的项目不要去抢占竞价的补贴,并要求各项目在申报时明确了并网时间,其中约有4.5gw承诺于2019年底前并网。

但实际上,从2019年的情况来看,只有小部分的平价项目开工,并网的项目更是寥寥无几。这不但影响了全年的新增装机规模,实际上也挤占了电网的消纳空间。如何权衡平价与竞价项目的规模以及消纳空间也将是影响2020年新增装机的一大关键。

此外,同为可再生能源的风电项目正迎来抢装高潮期,集中大批量的项目并网,势必也将在一定程度上影响光伏电站的消纳空间。

2020年可预期的新增装机:保底40gw

按照上文的分析,17.5亿元的补贴总盘子,加上政策的尽早下发启动,已经从客观上改善了2019年新增装机不力的因素。以2020年新增竞价项目20gw为基础分析,加上2019年顺延的竞价项目6gw,户用6gw、领跑者奖励基地1.5gw、青海特高压基地3gw、张家口等示范基地2gw,平价分布式项目2gw,以及2019年顺延与2020年新增的平价项目5gw进行推算,2020年国内市场新增装机保守预计在40gw以上。

需要强调的是,这一规模预计建立在2019年部分项目顺延的基础之上。

另外,尽管今年国内需求不及预期,但从另一个角度而言,也推动了产品价格的进一步下降,目前单、多晶组件价格较年初时已大幅下降,助长了明年平价及竞价项目推进的动力,进一步利好于明年光伏市场。

综上,2020年的需求将明显优于2019年,但随着“十四五”的临近,光伏行业面临的压力可能将从平价到低价迈进,从政策性市场转向充分的市场竞争,前途光明,任重而道远。

pg电子麻将胡了单机版的技术支持:

pg电子麻将胡了单机版的技术支持: